今は賃貸に住んでいるけど、そろそろ本腰を入れてマイホームを検討しないと…

30代に突入して、家族を持つとこんな悩みが出てきませんか?

・いつかはマイホームを…とは思っているけど、なかなか決心がつかない

・会社の家賃補助がもうすぐ出なくなるし、周りから「家を買いました」報告も聞くようになって、少し焦り始めてきた

・とりあえず物件の資料見てみるけど、決められる気がしない

誰もが一度は悩むマイホーム。

世間では「家賃がもったいないから、早く家を買ったほうがいい」「持ち家はローンを完済すればあなたの資産」とよく言われていますよね。

でも、一度は思ったことありませんか?

持ち家って本当に買った方がいいの?買って後悔したくない!

賃貸と持ち家って結局どっちがお得なの?

不動産業界ではこれは「永遠の争点」と言われています。

その答えは、人によって違うからです。

「憧れのマイホーム」需要は変わらずあるものの、「損得で考えるなら賃貸」と考えて賃貸に住み続ける人もいます。

今回は、賃貸と持ち家について、家選びで後悔しないために考えておくべきポイントを解説していきます!

住宅購入で後悔する人の特徴

賃貸で暮らしているときはそこまで「家選びの後悔」というのは起きません。気に入らなければ引越しすればいいからです。

しかしマイホームの場合は話が違います。

高い買い物ですし、簡単に家を変えることができなくなります。

買った後に「やっぱり賃貸のままの方が良かった」なんて思いたくありませんよね。

住宅購入で後悔した事例を見ていくと、

・メリットばかりに目を向けて、デメリットをあまり考えずに買ってしまった

・いつ、どんなコストがかかるのかシミュレーションせずに買ってしまった

この2点で後悔する人がとても多いです。

そんな事態を避けるために、持ち家を考えるときには、

・持ち家のリスク

・いつ、どんなお金がかかるのか

この2つをしっかり理解してから購入するようにしましょう。

今回はこの2点を徹底解説していきます。

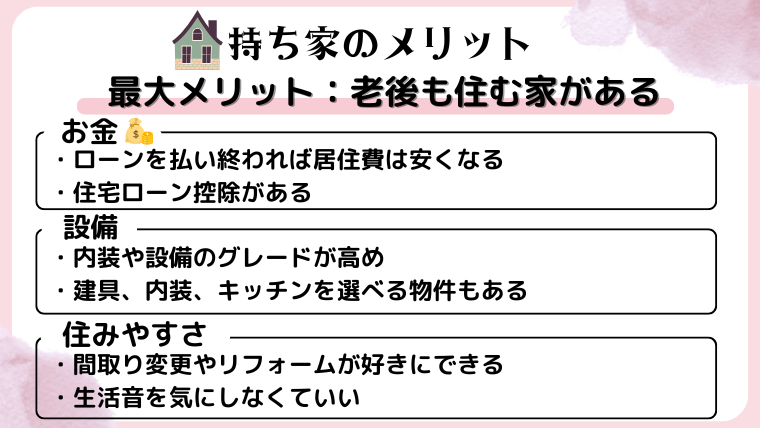

持ち家のメリット/デメリット

持ち家のメリット

なんと言っても最大の良さは「老後も住める場所が確保できる」と言うこと。

そして、なんだかんだ言っても、「持ち家がある」というのは、自分だけの場所を確保できる安心感や、家族でずっと住める場所を得られたという気持ちの満足度が大きいのではないでしょうか。

ローンを払い終わっていれば、居住費の負担もかなり軽く済みます。

また、住宅ローンを組むと、住民税・所得税から控除が受けられる制度もあり、税金がお得になります。

他にも、設備面でグレードが高めだったり、自分好みのものを選べることもあります。注文住宅であれば、フルオーダーが可能で自分の好みに合った家を作ることができます。

リフォームが自由にできたり、生活音を気にしなくても良いといった住みやすさも魅力です。

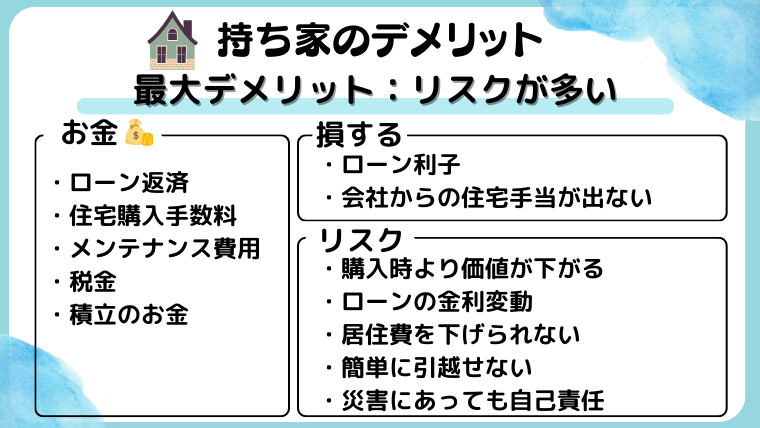

持ち家のデメリット

しかし、「持ち家を持つ」ということは、それなりにリスクもあります。

持ち家は「自分の持ち物」です。それはつまり、自分で責任をとり、面倒を見ないといけないということ。

そこにあるだけで税金がかかり、壊れたら修理も必要です。

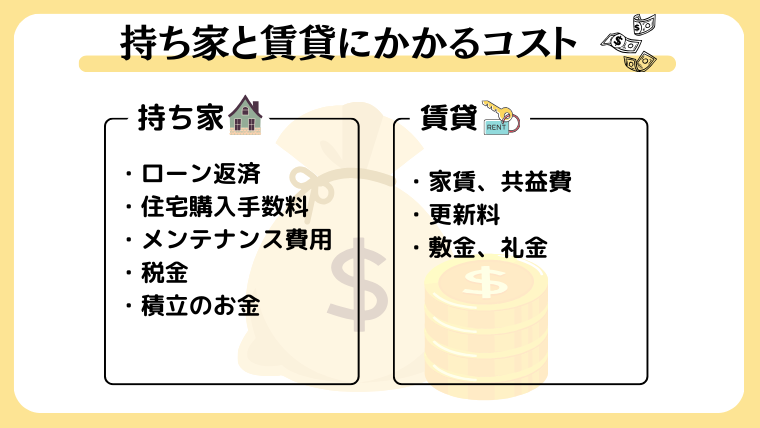

大きくお金がかかる分でいうと、

・毎月のローン返済

・税金

・積立のお金(保険金、マンションなら修繕積立金や管理費、駐車場代)

といったところが必ず一定額かかります。

そして住宅を購入するときにかかる手数料や、突発的に発生するメンテナンス費用も全額自己負担です。

また、ローンの利子や、会社からの住宅手当がなくなる分は確実に損をしています。

そして、持ち家の最大のデメリットは「どれくらいの負担になるか分からない」リスクが多くある、ということです。

ローンの金利変動で返済額が増えることもありますし、何か病気や事故にあって収入が下がっても居住費を下げられません。

転勤や家族に何かあった時、すぐに引越せないという側面もあります。

万が一の災害にあった時も自己責任。「何かあった時のために…」と考えて保険に入ったりするとさらに出費がかさんでいきます。

そして何より日本では、「住宅は購入時より価値が下がる」可能性が高いです。

持ち家リスクを回避するには

「持ち家は資産になる」とよく言われます。

しかし、これはあなたに家を買わせるための不動産営業マンの鉄板販売トークです。

「資産」とは、「お金を生み出すもの」です。

ところが、実際に家を買って住んでも、あなたのお金は出ていく一方。

つまり、家を買ってもそこに住み続ける限り、「持ち家は負債」です。

まず、あなたが買う家には販売会社や不動産屋の利益が乗っています。

そしてあなたがいくらの家を購入したとしても、建物の価値は築年数とともに下がっていき、22〜25年でゼロになります。

このことを考えると、25年も住めばその家の価値は、購入したときの1/3ほどになってしまう可能性が高いんです。

3000万円のローンで家を買っても、ローンを払い終わった時には、1000万円まで下がってしまう。この失われた分2000万円を30年で無駄に払ったと考えると、5,5000円/月、損をしていることになります。

もちろん、その土地の値段が上がったり、とんでもないバブルが起こったりすれば話は別ですが…。

このリスクを回避するには、「売りやすく、貸しやすい家」を買うということです。

<売りやすく買いやすい家のポイント>

・駅近

・家が建っているエリアの治安が良い

・自治体の支援が手厚い

・「子育てしやすい」「海が近い」と言った訴求ポイントがある

・毎年の流出、流入人口が多い地域

ポイントは「家そのもの」ではなく、「家が建っている地域」で見ることです。

「子育てしやすい」「自治体の支援が手厚い」といった長所があれば、同じ目的で家が欲しいという思う人がいるからです。

そして、毎年の流出人口(その地域から出ていく人数)と流入人口(その地域に入ってくる人数)が多い地域は、物件の需要が増えるのでおすすめといえます。

賃貸のメリット/デメリット

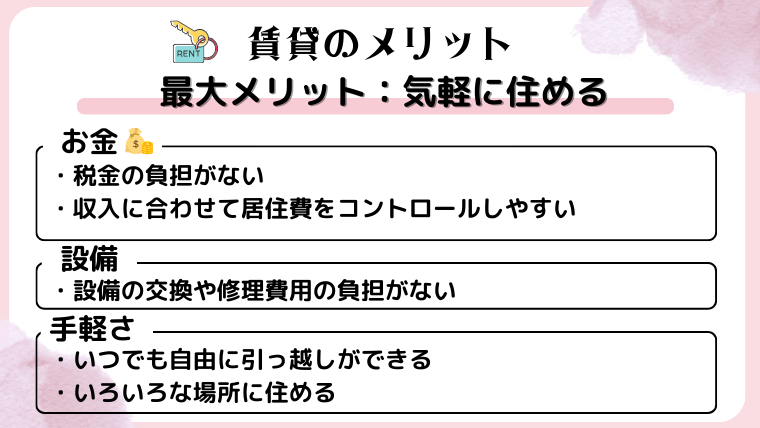

賃貸のメリット

賃貸の最大のメリットは何よりも「気軽に住める」という点です。

この記事を読む人は、今は賃貸に住んでいる人がほとんどでしょうから、そのメリットは想像しやすいかと思います。

家の設備が壊れてしまった時の修繕費や、メンテナンス費用、そして家にかかってくる税金は全てオーナー持ちです。

また、転勤やライフスタイルの変化に応じて、いつでも住み替えができます。

賃貸のデメリット

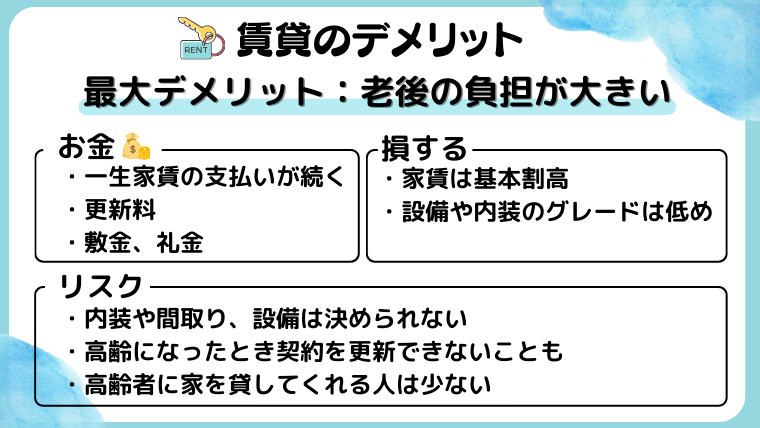

一方、デメリットになってくるのが「老後の負担が大きくなる」ということです。

賃貸に住み続ける限り、あなたが払ったお金は戻ってくることはありません。

そして、一生家賃の支払いが続きます。

また、家賃には家主の利益や、滞納や空室が出た時のコストが上乗せされているため、同じ間取りの持ち家と比べて賃料が割高になります。

そして何より、「老後に住む家がない」ということが大きなリスクになってきます。

賃貸リスクを回避するには

現在日本では、65歳以上が入居可能な賃貸物件の割合は全体の5%しかないと言われています。

70歳を過ぎたら、年齢だけで入居を断られることがほとんど。

これはなぜかというと、世知辛い話ですが、賃貸の家主は事故物件を出したくないからです。

高齢の人を受け入れると、部屋でその人が亡くなってしまった場合、その部屋は「事故物件」として扱わなければいけません。

人が亡くなった部屋に住みたい人はあまりいませんから、賃料も下げざるを得ません。

「高齢の人を受け入れる」というのは、家主にとってリスクが高いんです。

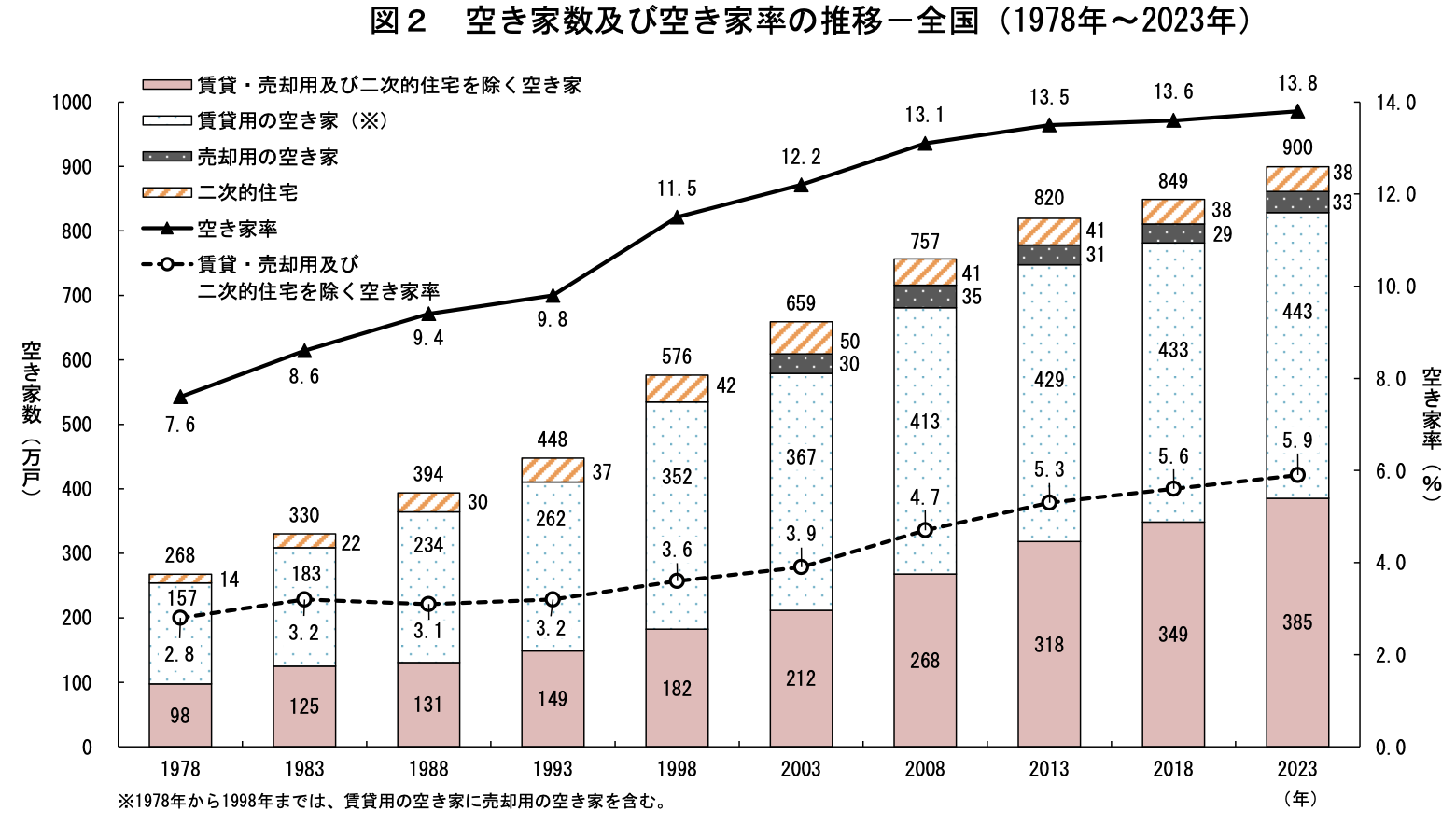

ただ、今30〜40代のみなさんは、このリスクは時代が解決していってくれる可能性が高いです。

それは、日本の空き家率がどんどん上がっていっているから。

2024年3月時点で、日本の空き家率は過去最高を更新しています。

「超少子高齢化」と言われる日本では、今後も人口は減っていくので空き家率は増えていきます。

この現状を考えると、将来「高齢者向け賃貸」が普及してくる確率は高く、「住む家がない」というリスクは少なくなっていきます。

生涯にかかるお金を知っておこう

次にあなたにとって最適な住居の判断をするために必要なのがコスト計算です。

住宅を選ぶうえで大切なのは「生涯コスト」という考え方です。

生涯コストとは

住宅の購入費用だけでなく「将来、いつ、どんなお金がかかるのか」まで考えた、トータルの家の生涯費用のこと。

「家を買ったけど、思った以上にローン以外の出費がかかった…。」

「これくらいの差なら家を買っておけば良かった…」

こんな後悔をしないために、生涯コストの考え方を知っておきましょう!

生涯コストのシミュレーション方法

持ち家と賃貸にかかる費用はざっくり分けるとこんな内訳になります。

ここでは、50年間の生涯コストの計算方法を紹介しますので、自分が住みたい物件に合わせて考えてみてください!

例えばあなたのプロフィールをこんなイメージで想定してみます。

・年齢/家族構成:あなた(35歳)、妻(34歳)、子供(3歳)

・年収600万円

・現在は都内家賃10万円の1LDK住み、手狭なので引越しを考えている

マイホームを購入する場合と、賃貸に住み続ける場合の物件も想定してみます。

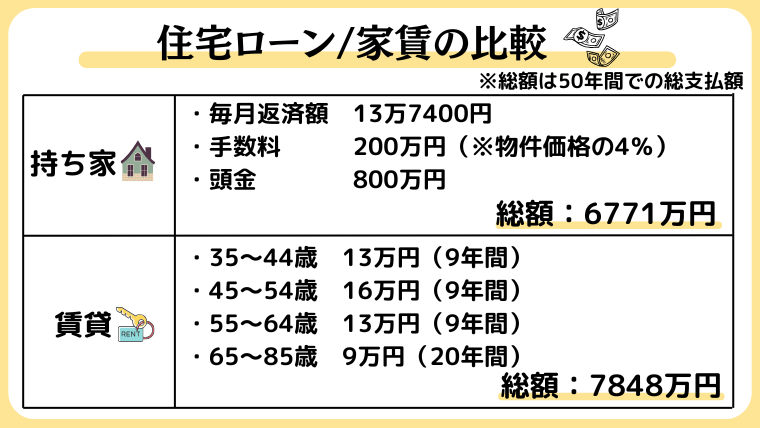

同じ間取り(2LDK)で、月々のローン返済額と家賃が同じ程度になる物件で比べてみます。

マイホームを購入する場合

物件:新築マンション

価格:5000万円(都内)

専有床面積:60㎡(2LDK)

資金計画:頭金800万円、借入額4200万円(固定金利2.0%、返済期間35年)

賃貸の場合

物件:賃貸マンション

家賃:13万円(共益費6000円含む)(都内)

床面積:48m㎡(2LDK)

引越し:家族構成やライフスタイルの変化に合わせて、10年ごとに引越しを仮定

住宅ローン/家賃

まず、持ち家の場合のローン返済額、賃貸の場合の家賃が50年間でいくらになるかを見てみます。

持ち家の場合、4200万円の住宅ローンを組むと(毎月定額で返済する場合)、毎月13万7400円の返済が35年間続きますが、完済後はローン返済はゼロになります。

・毎月定額で返済する

・残債に応じて返済する

2パターンがあるので、自分に合った方法で計算してみてください!

ローン返済の他に、頭金や事務手数料がかかります。頭金が多いほどローンの返済額は軽くなりますが、ここは個人の預金額によります。

事務手数料は、新築マンションの場合で物件価格の3~5%が目安です。

賃貸の場合は、毎月の家賃がずっとかかります。

また、子供が大きくなって手狭になったり、逆に子供が巣立ってコンパクトに家に引っ越したりすると、家賃が変動していきます。

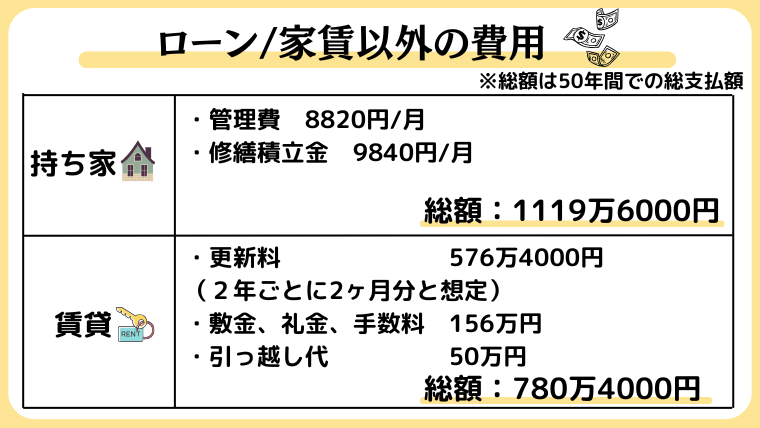

ローン/家賃以外にかかる費用

※管理費・修繕積立金は国土交通省「平成30年度マンション総合調査」より試算

※管理費・修繕積立金は国土交通省「平成30年度マンション総合調査」より試算

※引っ越し代は「SUUMO引越し見積もり」より試算

持ち家でマンションの場合、管理費と修繕積立金が毎月かかります。

賃貸の場合は、2年ごとに更新料がかかるケースが多いです。相場は賃料の1〜2ヶ月分です。

また、新しい物件に入居する時には、敷金・礼金・仲介手数料がかかります。

それぞれが家賃1ヶ月分ほどかかるため、家賃の3ヶ月分で計算すると良いでしょう。

もちろん入居に伴う引っ越し代もかかります。

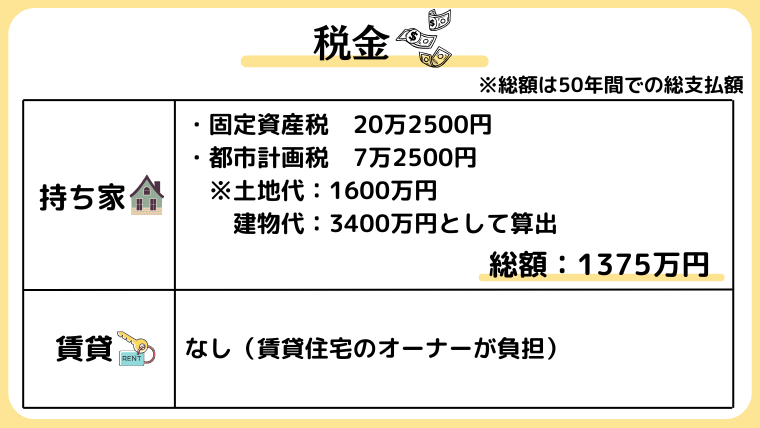

税金

※「Grandy House 固定資産税をシミュレーション」を参考に算出

持ち家の場合、毎年1月1日の時点でのその家の所有者に対して、必ず固定資産税がかかります。

また、家が建っている地域によっては、都市計画税も課税されます。

課税率は、

固定資産税:1.4%

都市計画税:0.3%

という地方が多いようです。

その物件によって価値は変動するので、納税通知書が来るまで正確な値段は分かりません。

築浅であればあるほど物件価値は高くなるので、税金も高くなりますが、

住宅用の物件は特例措置もあります。

賃貸の場合は、税金はオーナーが負担するので、借主にはかかりません。

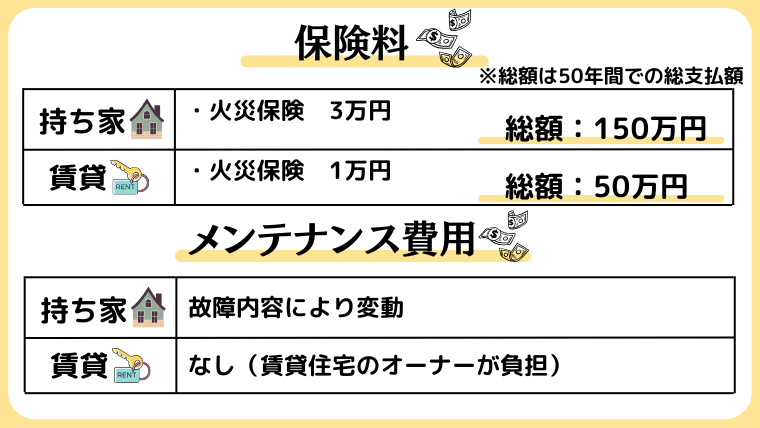

保険、メンテナンス費用

持ち家で住宅ローンを借りる場合、火災保険への加入が条件にされることがほとんどです。保険料はその内容によって変わりますが、マンションの場合は、年3万円ほどが一般的なようです。

個人の判断によりますが、地震保険に加入する人もいます。

賃貸の場合、保険に加入するとしても、家屋ではなく家財(大きい家電など)だけが対象になるため、保険料も安価になります。

そして持ち家はメンテナンスの費用がかかることも忘れてはいけません。

自宅のトイレや給湯器、エアコンなどの設備は、必ず劣化して壊れる時がきます。

持ち家の場合、設備の修理や交換は全て自分持ちです。

マンションでは修繕積立金を積み立てますが、これは共通設備(外壁やエレベーターなど)の修繕に使われる費用なので、部屋の中の修繕は対象外です。

ここがいくらかかるかは修理の内容によってくるので、一概には言えません。

賃貸の場合は、入居者が故意に壊したりしない限りはオーナーの負担になります。

自分の理想住宅でシミュレーションしてみよう

それぞれの住宅にかかる50年間の生涯コストをざっくりと計算してみたところ、

今回のケースでは、

持ち家:9416万円+メンテナンス費用

賃貸:8628万円

という結果になりました。

しかし、購入するにしろ、借りるにしろ、住宅のスペックや条件によって、あなたが負担する額は大きく変動します。

ローンは借り方次第で総返済額は少なくできますし、賃貸も場所や更新料によって支払い総額は変わります。

一度あなたの理想住宅での想定で計算してみると、住宅判断の良い材料になるでしょう。

賃貸派の筆者が家を買う条件

それなりの額の住宅ローンを借りる場合、お金の損得だけでいうならば持ち家の方が損をする、という意見が多いです。

筆者も実際生涯コスト計算をしてみて、その意見には賛成ですし、ローンの利子額が呆れるほど高い(計算するとびっくりします)ので、実は賃貸派です。

それでもやはり、持ち家への憧れはあります。

そんな筆者が家を買う条件は、

生涯コストを計算して、賃貸とトントンにできるくらいの予算の見通しが立つ

この一択です。

筆者の場合は、実親も義両親も持ち家で資産がない訳ではないので、運用の仕方によっては将来持ち家にする可能性もありうるかな、と考えています。

ただ、個人個人で状況は違いますから、

自分の置かれている環境を一度整理してみることをおすすめします。

まとめ 持ち家を買う前に知識を仕入れよう

今回は、持ち家を買う前に絶対に押さえておきたいポイントと、生涯コストの計算方法を紹介しました。

「持ち家は資産になる」

「ローンを払い終わればあなたものだから、同じ家賃を払うんだったら持ち家の方が得」

この言葉が本当かどうかは、未来のあなたにしか分かりません。

「こんなはずではなかった」という後悔を少しでも減らすために、持ち家と賃貸の特性をうまく活用して、あなたにあった生活に役立てていってください!

では、また次の記事でお会いしましょう!